Vamos assumir que o time de gestão esteja receoso com a performance futura do mercado de ações e deseje simular um cenário de “estresse” para medir o impacto ex-ante sobre o P&L.

Uma das maneiras de simular esse tipo de comportamento é colocando as opiniões nas correlações - como fiz aqui - ou manipulando as copulas diretamente. No post de hoje mostro como implementar o segundo approach.

Como de praxe, análise é conduzida com o dataset EuStockMarkets, que vem com a instalação do R:

# invariance

x <- matrix(diff(log(EuStockMarkets)), ncol = 4)

colnames(x) <- colnames(EuStockMarkets)

head(x)

## DAX SMI CAC FTSE

## [1,] -0.009326550 0.006178360 -0.012658756 0.006770286

## [2,] -0.004422175 -0.005880448 -0.018740638 -0.004889587

## [3,] 0.009003794 0.003271184 -0.005779182 0.009027020

## [4,] -0.001778217 0.001483372 0.008743353 0.005771847

## [5,] -0.004676712 -0.008933417 -0.005120160 -0.007230164

## [6,] 0.012427042 0.006737244 0.011714353 0.008517217

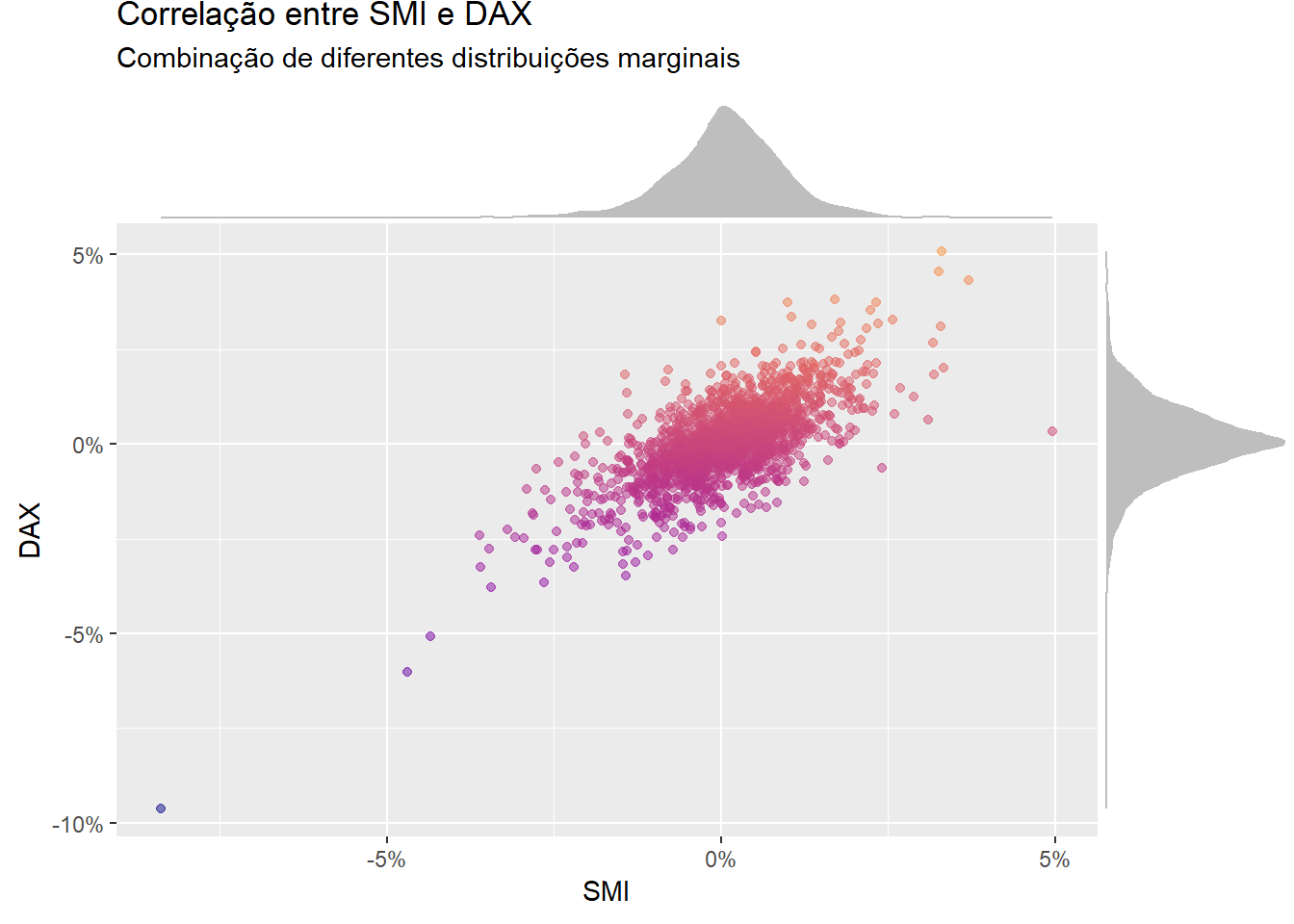

No gráfico abaixo coloco o índice SMI no eixo x e o DAX no eixo y. Perceba que é a combinação das distribuições marginais que nos permite fazer inferência sobre a associação linear dessas variáveis:

Ou seja, são as informações individuais - as “margens” - que ditam a estrutura de correlação dos ativos financeiros.

Distribuição Multivariada = Margens + Copulas

As margens carregam as informações puramente índividuais (exclusivas de cada ativo), enquanto as copulas levam as informações puramente conjuntas (de dependência entre as variáveis)1.

Manipulando a expressão acima obtemos:

Copulas = Distribuição Multivariada - Margens

Em outras palavras, a copula é a informação que sobra uma vez que tenhamos “limpado” a informação puramente individual contida nas margens.

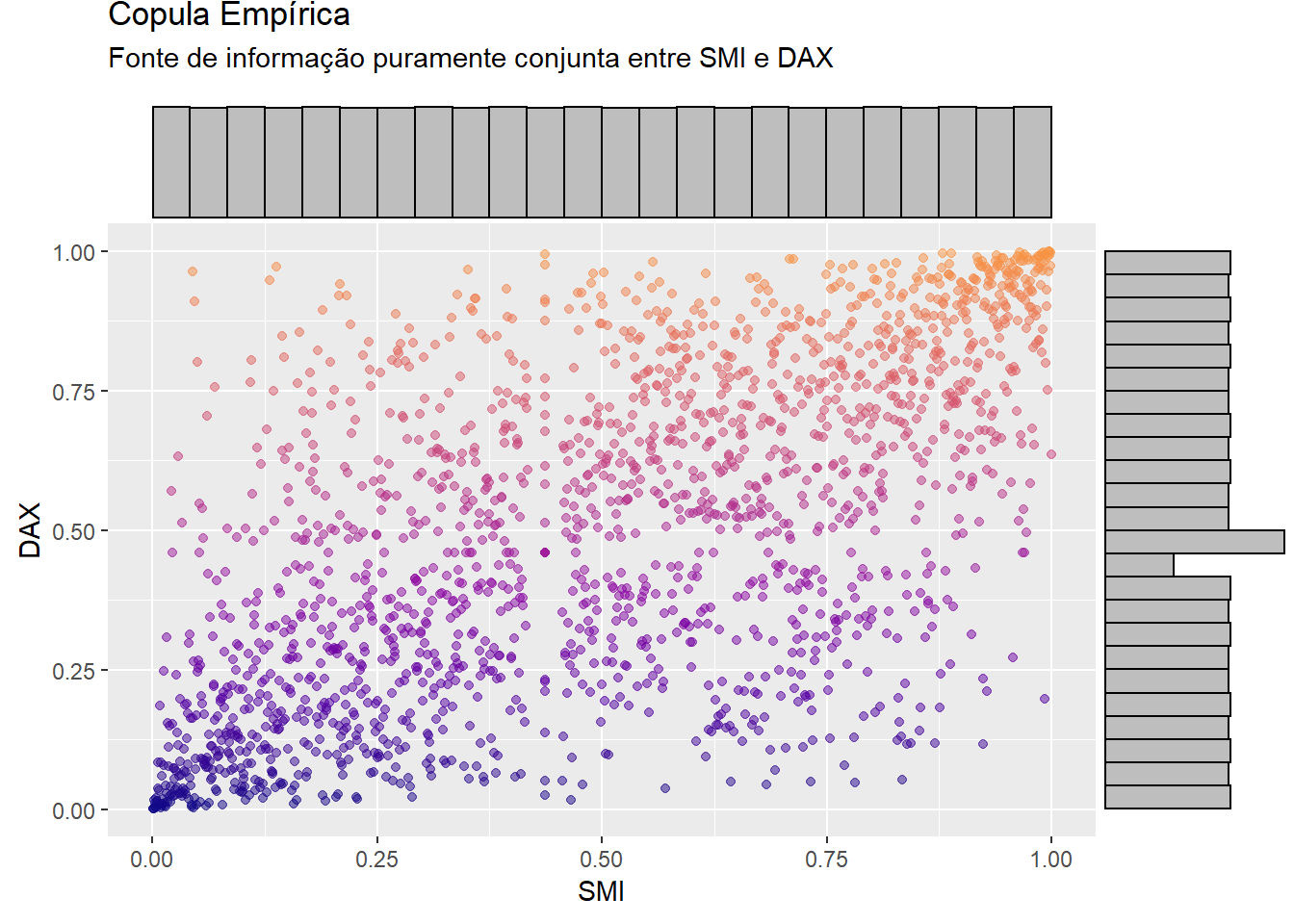

Abaixo a copula empírica dos índices SMI e DAX:

Perceba que essa copula, em particular, apresenta dois pontos de aglomeração nos extremos: quando o SMI cai muito (perto de \(0\)), o DAX também cai muito (perto de \(0\)); quando SMI sobe muito (perto de \(1\)), o DAX também sobe muito (perto de \(1\)). Ou seja, essa copula está revelando que em momentos de euforia e pânico os índices SMI e DAX andam juntos!

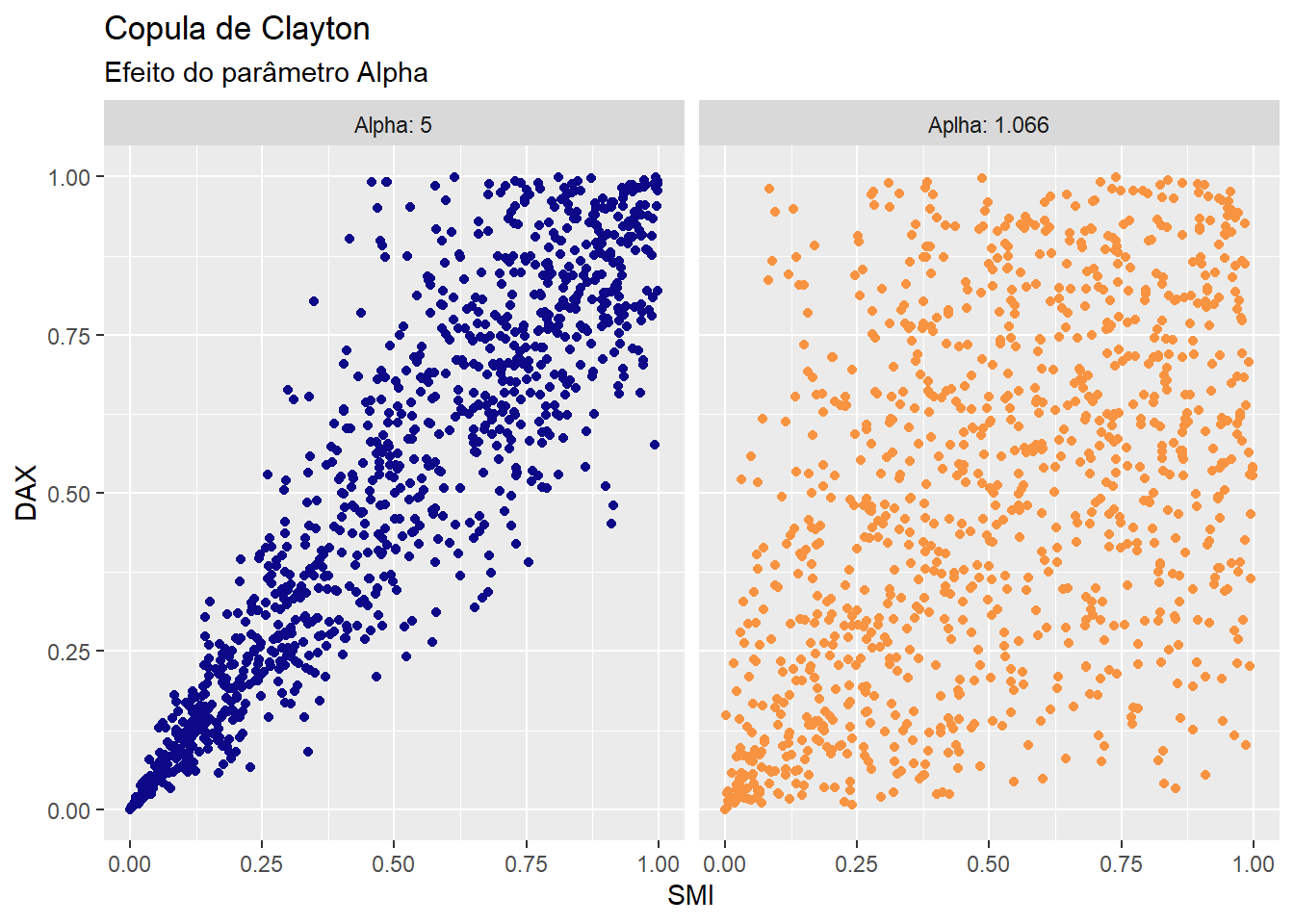

Obviamente, nem todas as copulas são iguais. Abaixo mostro quatro tipos de copulas bastante conhecidas, que fazem parte do mundo arquimediano.

A copula de Clayton geralmente é utilizada para modelar eventos de pânico, porque uma enorme quantidade de pontos se aglomeram à esquerda na parte inferior (quando x cai, y também cai). Já a copula de Gumbel é utilizada para modelar eventos de euforia, pois muitos pontos se concentram à direita na parte superior (quando x sobe, y também sobe).

Na prática, não há uma única forma de “decompor” as distribuições entre margens e copulas. Aqui, sigo o approach das probabilidades flexíveis e manipulo esses elementos com o algoritmo CMA, que oferece uma receita não-paramétrica de dois passos para “separar” e “combinar” distribuições multivariadas.

O pacote cma não está no CRAN, então para reproduzir os códigos abaixo você deve rodar o comando: devtools::install_github("Reckziegel/CMA") no console:

# devtools::install_github("Reckziegel/CMA")

library(cma)

sep <- cma_separation(x = x)

sep

## # CMA Decomposition

## marginal: << tbl 1859 x 4 >>

## cdf : << tbl 1859 x 4 >>

## copula : << tbl 1859 x 4 >>

Para objetos da classe cma_separation o pacote cma disponibiliza a família de funções fit_copula_*(). Como comentei, a copula de clayton é um candidado natural para modelar eventos de estresse:

clayton_fit <- fit_copula_clayton(copula = sep, method = "ml")

clayton_fit

## # New Copula

## Conveged: 0

## Dimension: 4

## Log-Likelihood: 1615.755

## Model: claytonCopula

Perceba que nessa copula apenas um parâmetro precisa ser estimado:

clayton_fit$estimate

## [1] 1.066038

Quando maior for o parâmetro \(\alpha\), mais aglomerados os dados ficam a esquerda da distribuição. Veja:

Para precificar um cenário de “sell-off” ex-ante, adiciono uma perturbação no parâmetro \(\alpha\). Em particular, uso \(\alpha = 5\) e com essa nova estimativa simulo um painel com \(1.000.000\) de linhas e \(4\) colunas que guardam as mesmas propriedades estatísticas do objeto clayton_fit.

Esse processo é realizado com a função generate_copulas:

# lock environment

set.seed(2)

# "twick" the alpha parameter

clayton_fit$estimate <- 5

# generate new scenarios

simul_clayton <- generate_copulas(model = clayton_fit, n = 1000000)

Para colocar opiniões nas copulas, o pacote ffp disponibiliza a função view_on_copula:

library(ffp)

prior_for_simul <- rep(1 / 1000000, 1000000)

views_on_cop <- view_on_copula(

x = sep$copula,

simul = simul_clayton,

p = prior_for_simul

)

views_on_cop

## # ffp view

## Type: View On Copula

## Aeq : Dim 34 x 1859

## beq : Dim 34 x 1

Formalmente, o objetivo é minimizar a expressão:

$$ min \sum_{i=1}^I x_i(ln(x_i) - ln(p_i)) $$

\(s.a.\)

$$ \sum_{i=1}^I \hat{p_i} U_{j,k}U_{j,l} = \sum_{i=1}^I p_i \hat{U}_{j,k}\hat{U}_{j,l} $$

$$ \sum_{i=1}^I \hat{p_i} U_{j,k}U_{j,l}U_{j,i} = \sum_{i=1}^I p_i \hat{U}_{j,k}\hat{U}_{j,l}\hat{U}_{j,i} $$

$$ \sum_{i=1}^I \hat{p_i} U_{j,k} = 0.5 $$

$$ \sum_{i=1}^I \hat{p_i} U_{j,k}^2 = 0.33 $$

No qual \(p_i \hat{U}_{j,k}\hat{U}_{j,l}\) e \(p_i \hat{U}_{j,k}\hat{U}_{j,l}\hat{U}_{j,i}\) atuam como restrições nos momentos cruzados e \(0.5\) e \(0.33\) condicionam os dois primeiros momentos da distribuição uniforme.

Esse sistema é solucionado com a função entropy_pooling:

prior_from_data <- rep(1 / nrow(x), nrow(x))

ep <- entropy_pooling(

p = prior_from_data,

Aeq = views_on_cop$Aeq,

beq = views_on_cop$beq,

solver = "nloptr"

)

ep

## <ffp[1859]>

## 2.675292e-12 0.0002722608 6.850905e-06 5.248376e-05 0.001002795 ... 0.0005913308

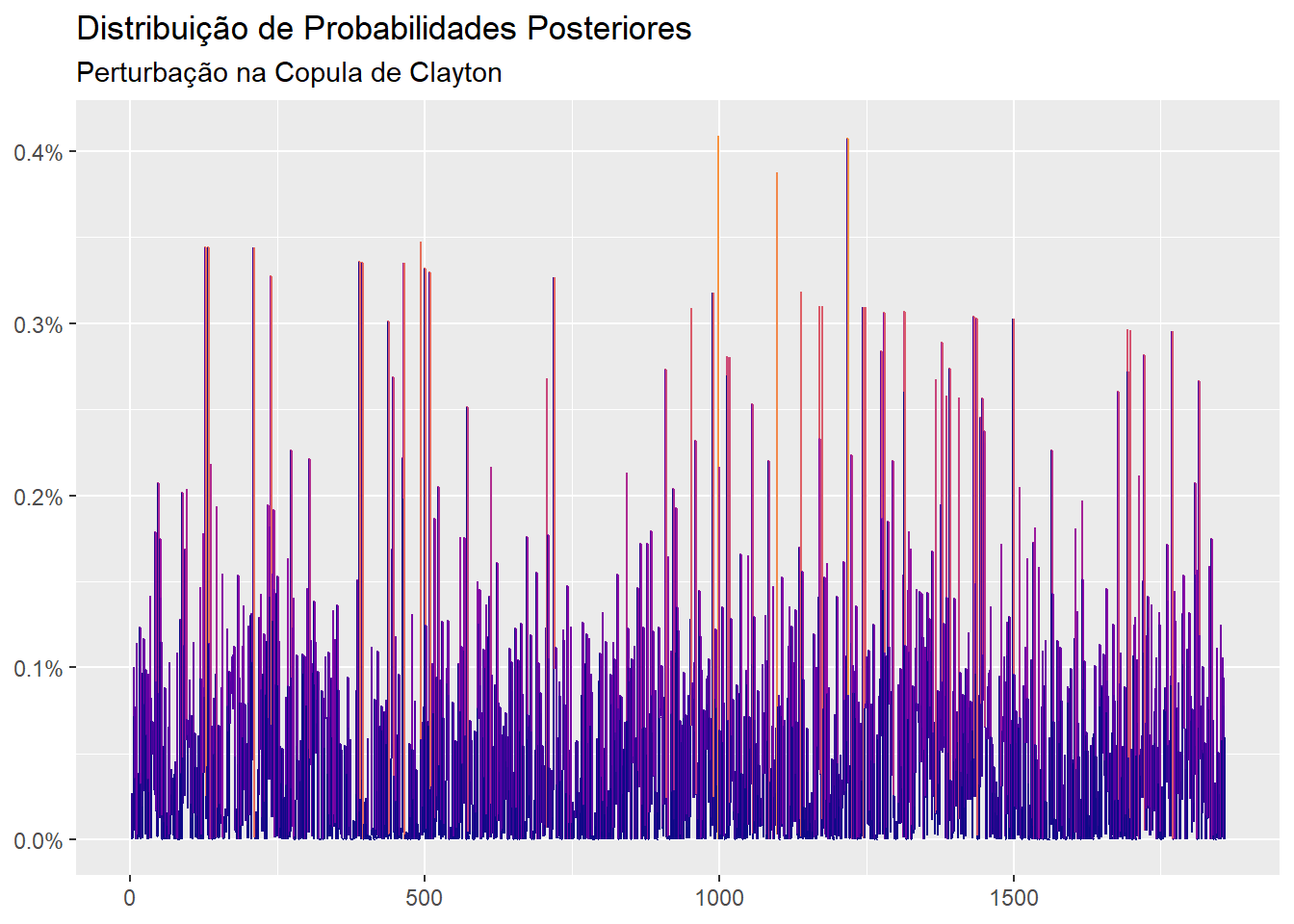

O vetor de probabilidades ep é aquele que consegue atender as opiniões do econometrista distorcendo ao mínimo as probabilidades uniformes:

library(ggplot2)

autoplot(ep) +

scale_color_viridis_c(option = "C", end = 0.75) +

labs(title = "Distribuição de Probabilidades Posteriores",

subtitle = "Perturbação na Copula de Clayton",

x = NULL,

y = NULL)

Dessas probabilidades, deriva-se os momentos condicionais, que são o principal insumo para construção de uma fronteira eficiente bayesiana:

ffp_moments(x = x, p = ep)

## $mu

## DAX SMI CAC FTSE

## 0.0005338149 0.0004894317 0.0004274987 0.0004413356

##

## $sigma

## DAX SMI CAC FTSE

## DAX 1.194373e-04 9.354658e-05 1.070850e-04 7.536304e-05

## SMI 9.354658e-05 9.929703e-05 9.467923e-05 6.690249e-05

## CAC 1.070850e-04 9.467923e-05 1.314587e-04 8.035356e-05

## FTSE 7.536304e-05 6.690249e-05 8.035356e-05 7.180174e-05

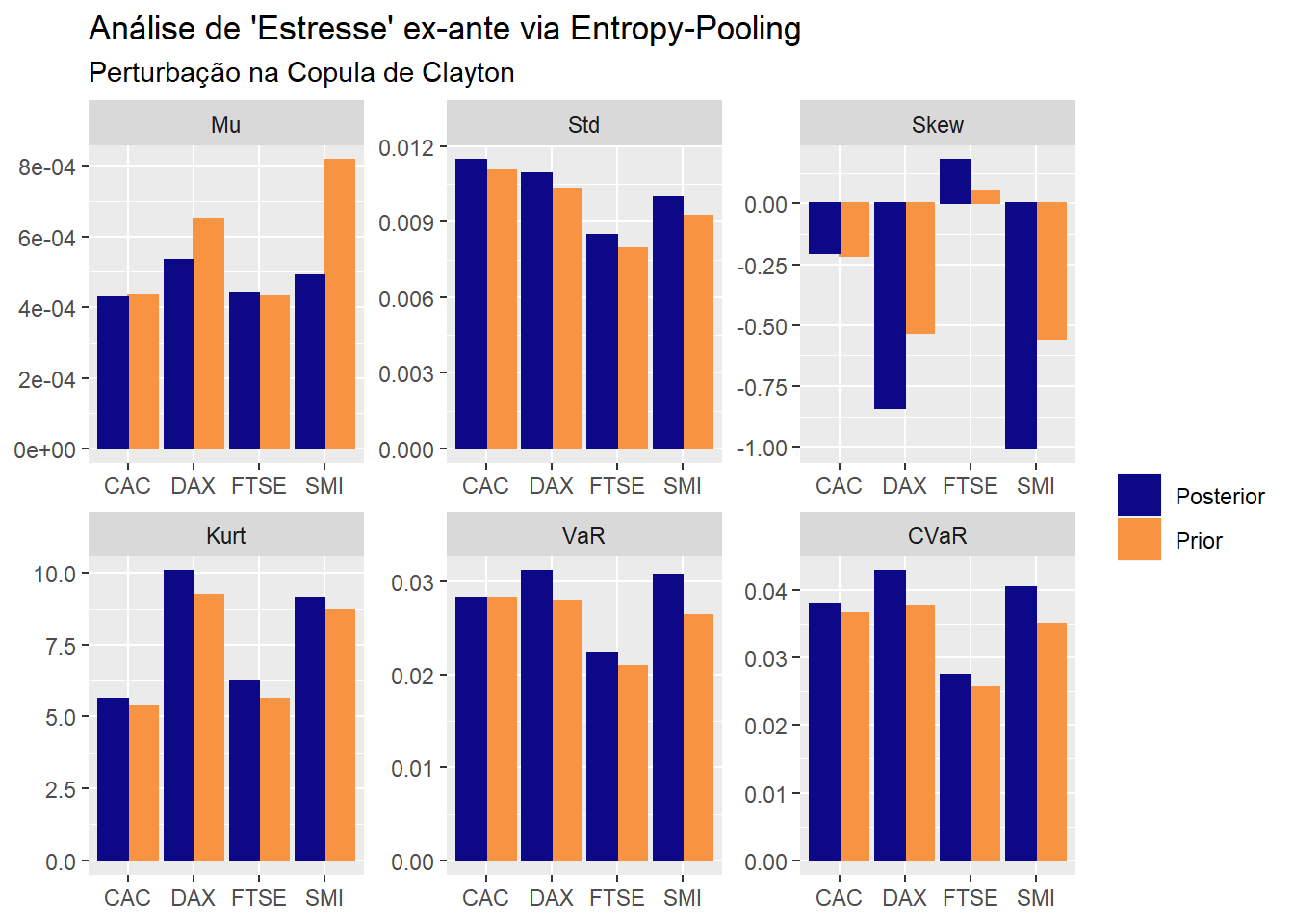

Uma maneira simples de analisar o impacto dessas opiniões nos ativos da carteira é combinando o output da função empirical_stats com o ggplot2:

library(dplyr)

prior <- empirical_stats(x = x, p = as_ffp(prior_from_data)) |>

mutate(type = "Prior")

posterior <- empirical_stats(x = x, p = ep) |>

mutate(type = "Posterior")

bind_rows(prior, posterior) |>

ggplot(aes(x = name, y = value, color = type, fill = type)) +

geom_col(position = "dodge") +

facet_wrap(~stat, scales = "free") +

scale_fill_viridis_d(end = 0.75, option = "C") +

scale_color_viridis_d(end = 0.75, option = "C") +

labs(title = "Análise de 'Estresse' ex-ante via Entropy-Pooling",

subtitle = "Perturbação na Copula de Clayton",

x = NULL, y = NULL, color = NULL, fill = NULL)

Perceba que o impacto da perturbação vai na direção esperada: sob regime de “stress” os retornos são menores, as volatilidades mais elevadas, as margens mais assimétricas, as caudas mais largas e, por fim, o VaR e Expected Shortfall também são maiores.

Manipulando os objetos prior e posterior é possível computar o impacto exato sobre qualquer uma dessas estatísticas. Por exemplo, o incremento no Value-at-Risk (VaR), ao nível de \(99\%\), pode ser calculado da seguinte forma:

library(tidyr)

bind_rows(prior, posterior) |>

filter(stat == "VaR") |>

select(name, value, type) |>

pivot_wider(names_from = "type", values_from = "value") |>

transmute(

Ativo = name,

`VaR: Diferença Anualizada` = paste0(round(100 * sqrt(252) * (Posterior - Prior), 2), "%")

)

## # A tibble: 4 x 2

## Ativo `VaR: Diferença Anualizada`

## <chr> <chr>

## 1 DAX 5.12%

## 2 SMI 7.01%

## 3 CAC 0.02%

## 4 FTSE 2.28%

Por hoje é isso e no próximo post falarei sobre como modelar eventos de pânico com mixtures.