Nem sempre os gestores possuem opiniões precisas sobre os parâmetros de locação e dispersão. Às vezes, as opiniões são mais sutis: a inclinação da curva de juros vai aumentar, o Ibovespa vai cair, o dólar vai ficar de lado, etc.

Para mostrar como entropy-pooling acomoda essas opiniões de posição (ou “rankiamento”) mais uma vez utilizo o dataset EuStockMarkets, que vem junto com a instalação do R:

x <- diff(log(EuStockMarkets))

head(x)

## DAX SMI CAC FTSE

## [1,] -0.009326550 0.006178360 -0.012658756 0.006770286

## [2,] -0.004422175 -0.005880448 -0.018740638 -0.004889587

## [3,] 0.009003794 0.003271184 -0.005779182 0.009027020

## [4,] -0.001778217 0.001483372 0.008743353 0.005771847

## [5,] -0.004676712 -0.008933417 -0.005120160 -0.007230164

## [6,] 0.012427042 0.006737244 0.011714353 0.008517217

Com base nesses dados, vamos supor que o time de gestão acredite que os retornos dos índices e estarão encadeados da seguinte maneira:

Ou seja, o performará melhor do que . Já em relação ao para o e , a postura é passiva e não há opinião formada.

Para montar esse tipo de opinião fraca, o pacote ffp disponibiliza a função view_on_rank:

library(ffp)

views <- view_on_rank(x = x, rank = c(2, 1))

views

## # ffp view

## Type: View On Rank

## A : Dim 1 x 1859

## b : Dim 1 x 1

No argumento rank devemos indicar o número da coluna de cada ativo em x, de maneira que aqueles com as melhores perspectivas de retorno estejam localizados à direita dos demais. Como achamos que o (1 coluna) irá performar melhor do que o (2 coluna) usamos rank = c(2, 1).

Matematicamente, estamos buscando minimizar a expressão:

sujeito a restrição:

A função que soluciona esse problema é entropy_pooling:

prior <- rep(1 / nrow(x), nrow(x))

ep <- entropy_pooling(p = prior, A = views$A, b = views$b, solver = "nloptr")

ep

## <ffp[1859]>

## 0.0005145646 0.0005403155 0.0005470049 0.0005330238 0.0005446858 ... 0.0005469164

Note que pela primeira vez abandonamos o solver = "nlmimb", pois problemas com restrições de desigualdade devem ser resolvidos com os otimizadores solnl ou nloptr.

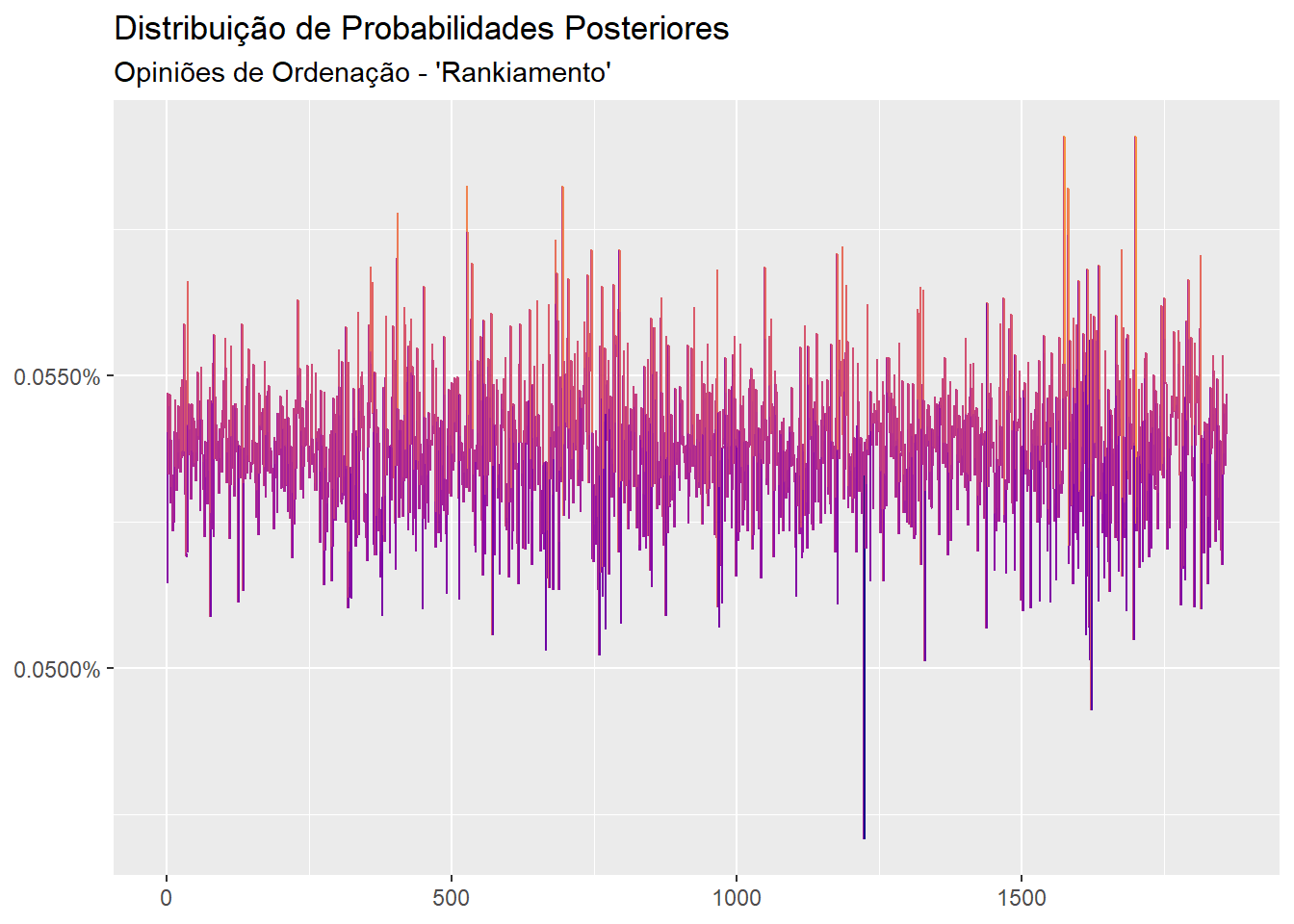

As probabilidades posteriores (que solucionam o problema da entropia mínima relativa) são visualizados com o método autoplot do pacote ggplot2:

library(ggplot2)

autoplot(ep) +

scale_color_viridis_c(option = "C", end = 0.75) +

labs(title = "Distribuição de Probabilidades Posteriores",

subtitle = "Opiniões de Ordenação - 'Rankiamento'",

x = NULL,

y = NULL)

A razão entre os momentos - condicionais vs. incondicionais - de locação mostra que a restrição foi atendida: o retorno esperado do aumentou em (em relação a prior) e o retorno do índice foi rebaixado em .

cond_moments <- ffp_moments(x = x, p = ep)

cond_moments$mu / colMeans(x) - 1

## DAX SMI CAC FTSE

## 0.17274275 -0.06507207 0.13576463 0.06261163

Note que embora não fosse a intenção, os retornos projetados para os índices e também foram alterados. Nesse caso, a função view_on_mean poderia ser utlizada para “redirecionar” a locação de volta para as médias amostrais, como mostra o post Opiniões nos retornos esperados.

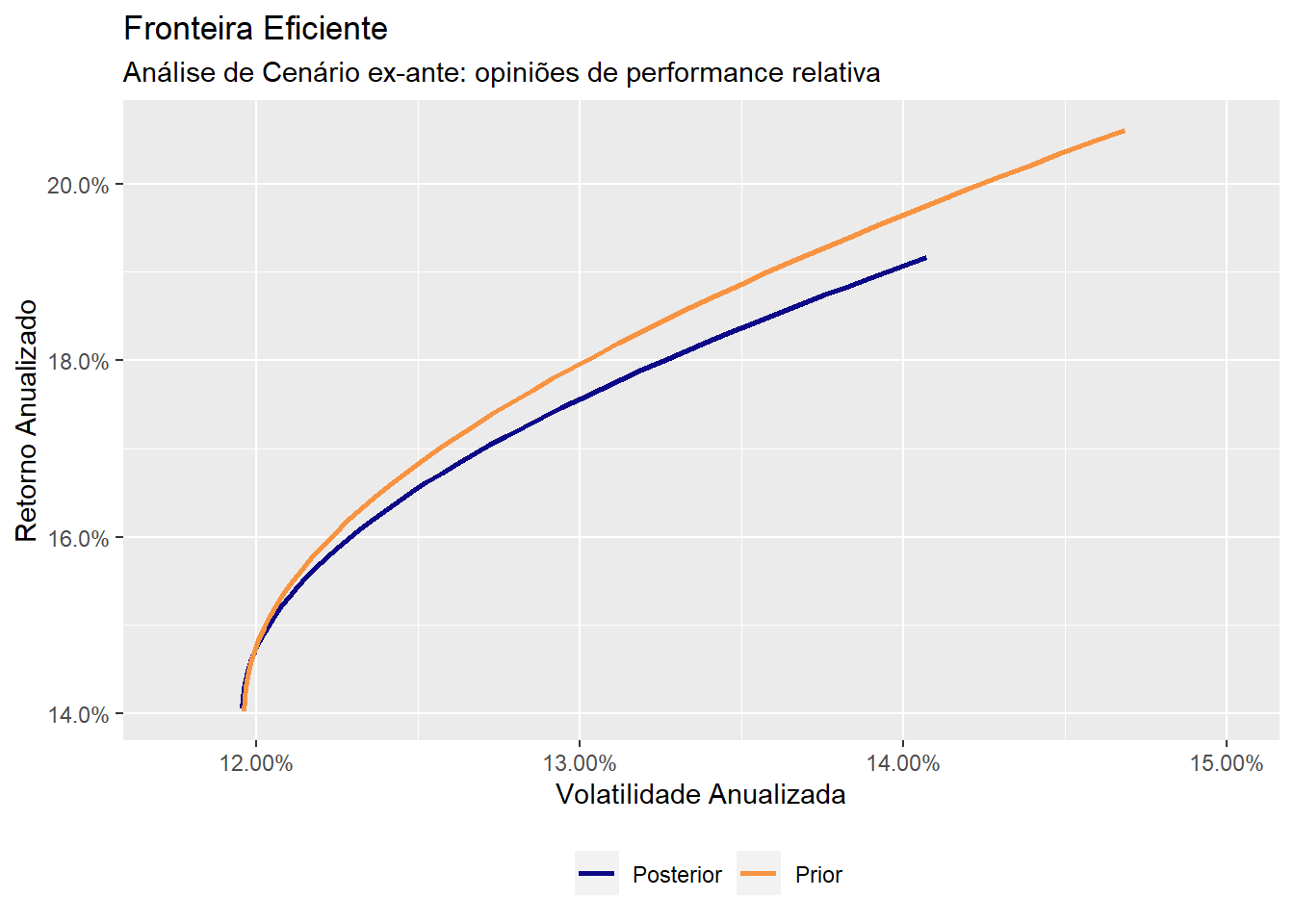

A fronteira eficiente condicional se situa abaixo da fronteira incondicional porque a opinião coloca um teto na performance do índice mais rentável - :

(1 + colMeans(x)) ^ 252 - 1

## DAX SMI CAC FTSE

## 0.1785218 0.2287857 0.1164048 0.1149803

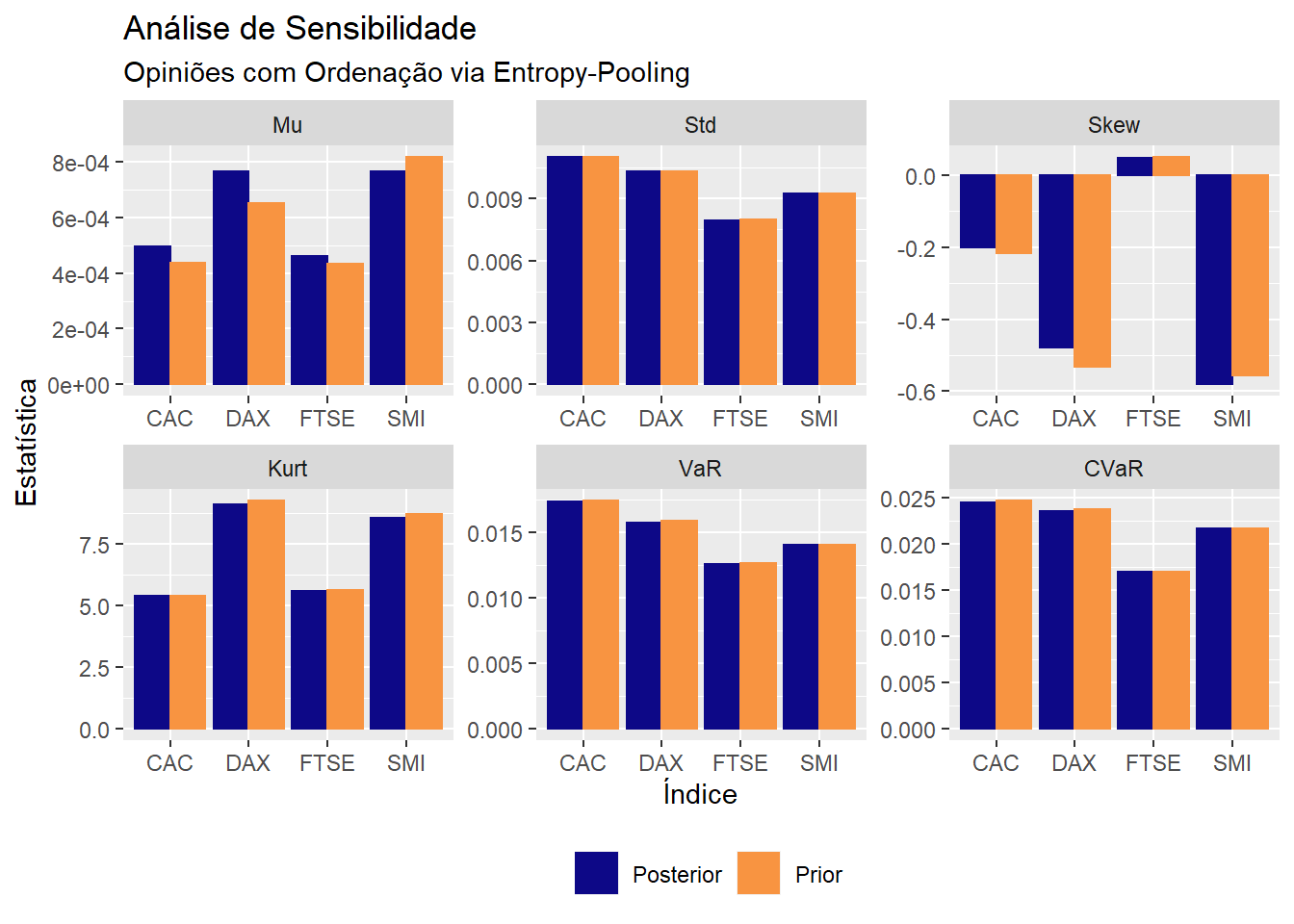

Como já mencionei outras vezes, é fácil estender esse tipo de análise para o VaR, Expected Shortfall, etc. De fato, ffp oferece um atalho para esses cálculos com empirical_stats:

library(dplyr)

prior_stats <- empirical_stats(x = x, p = as_ffp(prior), level = 0.05) |>

mutate(Regime = "Prior")

posterior_stats <- empirical_stats(x = x, p = ep, level = 0.05) |>

mutate(Regime = "Posterior")

# Plot

bind_rows(posterior_stats, prior_stats) |>

ggplot(aes(x = name, y = value, fill = Regime, color = Regime)) +

geom_col(position = "dodge") +

facet_wrap(~ stat, scales = "free") +

scale_fill_viridis_d(option = "C", end = 0.75) +

scale_color_viridis_d(option = "C", end = 0.75) +

theme(legend.position = "bottom") +

labs(title = "Análise de Sensibilidade",

subtitle = "Opiniões com Ordenação via Entropy-Pooling",

x = "Índice",

y = "Estatística",

fill = NULL,

color = NULL)