Hoje mostro como adicionar opiniões nas correlações dos ativos com ffp. Como de praxe, a análise é conduzida utilizando o dataset EuStockMarkets:

# invariance

x <- diff(log(EuStockMarkets))

cor(x)

## DAX SMI CAC FTSE

## DAX 1.0000000 0.7031219 0.7344304 0.6394674

## SMI 0.7031219 1.0000000 0.6160454 0.5847791

## CAC 0.7344304 0.6160454 1.0000000 0.6485679

## FTSE 0.6394674 0.5847791 0.6485679 1.0000000

Vamos assumir que o time de gestão acredite que a correlação entre os índices FTSE e DAX aumentará em \(30\%\) (de \(0.64\) para \(0.83\)) e gostaria de avaliar ex-ante o impacto dessa mudança sobre o ponto de ótimo.

Para imputar esse tipo de opinião o pacote ffp disponibiliza a função view_on_correlation:

library(ffp)

cor_opinion <- cor(x)

cor_opinion[4, 1] <- 0.83

cor_opinion[1, 4] <- 0.83

view_cor <- view_on_correlation(x = x, cor = cor_opinion)

view_cor

## # ffp view

## Type: View On Correlation

## Aeq : Dim 10 x 1859

## beq : Dim 10 x 1

No total, há 10 restrições em cada uma das matrizes Aeq e beq. Isso porque deseja-se alterar a correlação entre DAX e FTSE mantendo os demais elementos que não pertencem a diagonal principal intactos.

A minimização da distorção que acomoda essas opiniões é calculada com entropy_pooling:

prior <- rep(1 / nrow(x), nrow(x))

ep <- entropy_pooling(p = prior, Aeq = view_cor$Aeq, beq = view_cor$beq, solver = "nlminb")

ep

## <ffp[1859]>

## 6.709143e-05 0.000659403 0.001085763 0.0003254822 0.0005215729 ... 0.0004748052

O objeto ep é o vetor de probabilidades que soluciona o problema:

$$ min \sum_{i=1}^I x_i(ln(x_i) - ln(p_i)) $$

\(s.a.\)

$$ \sum_{i=1}^I \hat{p_i} x_{j,k}x_{j,l} = \hat{m}_k \hat{m}_l + \hat{\sigma}_{k} \hat{\sigma}_{l} \hat{C}_{k, l} $$

Ou seja, dentre todos os possíveis vetores que atendem a restrição imposta, ep é aquele que distorce ao mínimo o vetor de probabilidades uniforme (equal-weighted).

Lembre-se que o método autoplot está disponível para objetos da classe ffp:

library(ggplot2)

autoplot(ep) +

scale_color_viridis_c(option = "C", end = 0.75) +

labs(title = "Distribuição de Probabilidades Posteriores",

subtitle = "Opinião nas Correlações",

x = NULL,

y = NULL)

E que os momentos condicionais de locação e dispersão são acessados com ffp_moments:

cond_moments <- ffp_moments(x = x, p = ep)

cond_moments

## $mu

## DAX SMI CAC FTSE

## 3.829225e-04 6.607859e-04 3.126221e-04 5.343587e-05

##

## $sigma

## DAX SMI CAC FTSE

## DAX 1.057151e-04 6.616018e-05 8.319569e-05 6.834306e-05

## SMI 6.616018e-05 8.614758e-05 6.424798e-05 4.518376e-05

## CAC 8.319569e-05 6.424798e-05 1.222682e-04 5.754929e-05

## FTSE 6.834306e-05 4.518376e-05 5.754929e-05 6.341578e-05

Observe que a estrutura de correlação posterior se aproxima do cenário esperado, \(cor(DAX, FTSE) = 0.83\):

cov2cor(cond_moments$sigma)

## DAX SMI CAC FTSE

## DAX 1.0000000 0.6932767 0.7317714 0.8346939

## SMI 0.6932767 1.0000000 0.6260098 0.6113109

## CAC 0.7317714 0.6260098 1.0000000 0.6535585

## FTSE 0.8346939 0.6113109 0.6535585 1.0000000

Violá!

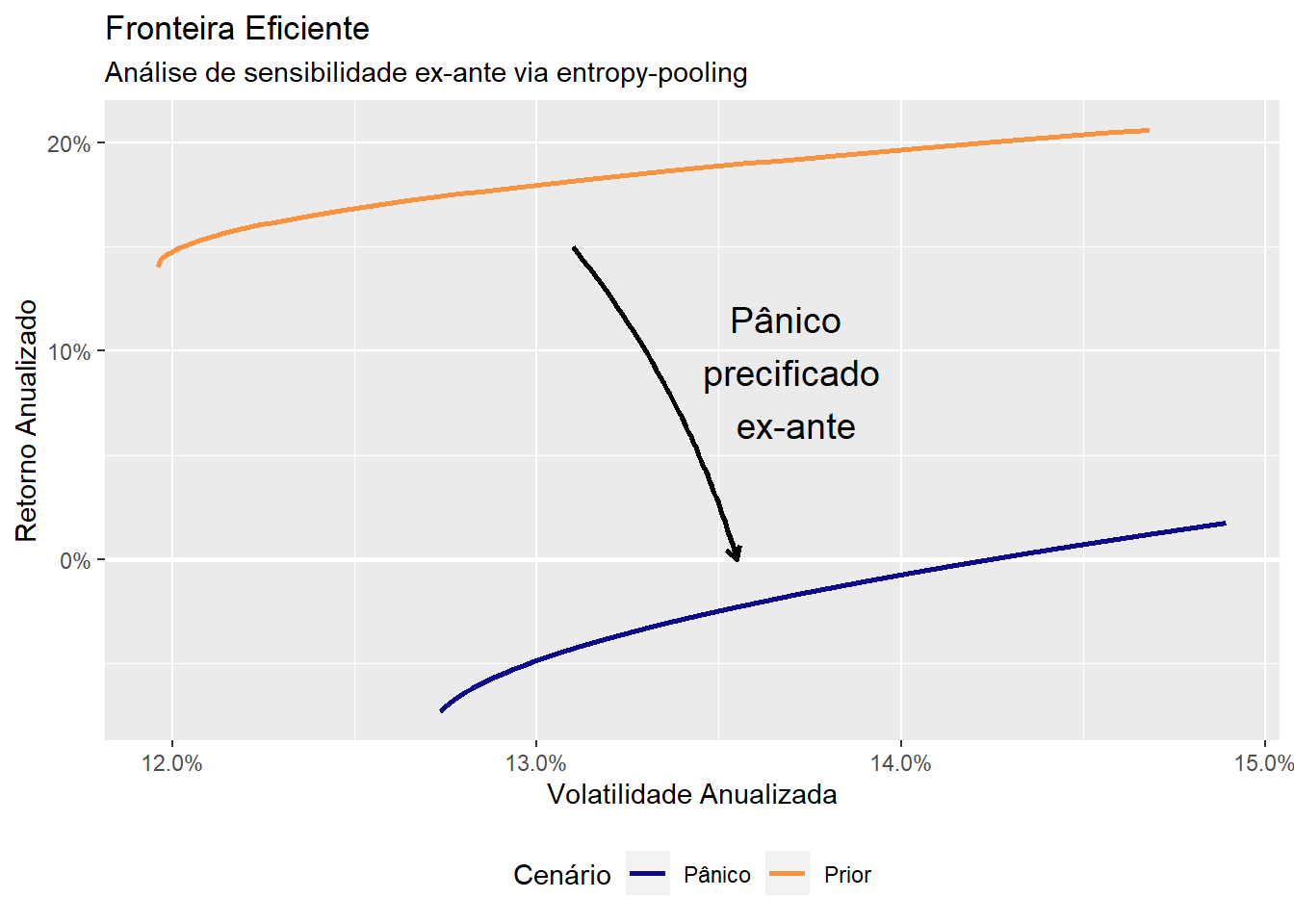

Obviamente, a função view_on_correlation poderia ser utilizada também para stress-testing. Por exemplo, digamos que a gestora acredite que o mercado entrará em modo de “pânico” com as correlações subindo uniformemente para \(0.9\):

co <- matrix(0.9, 4, 4)

diag(co) <- 1

co

## [,1] [,2] [,3] [,4]

## [1,] 1.0 0.9 0.9 0.9

## [2,] 0.9 1.0 0.9 0.9

## [3,] 0.9 0.9 1.0 0.9

## [4,] 0.9 0.9 0.9 1.0

Repetindo o mesmo processo obtem-se um novo vetor de probabilidades que satisfaz o cenário de “pânico”:

view_panic <- view_on_correlation(x = x, cor = co)

ep_panic <- entropy_pooling(

p = prior,

Aeq = view_panic$Aeq,

beq = view_panic$beq,

solver = "nlminb"

)

autoplot(ep_panic) +

scale_color_viridis_c(option = "C", end = 0.75) +

labs(title = "Distribuição de Probabilidades Posteriores",

subtitle = "Opinião nas Correlações: cenário de pânico",

x = NULL,

y = NULL)

E que ao mesmo tempo atende as restrições desejadas:

cov2cor(ffp_moments(x = x, p = ep_panic)$sigma)

## DAX SMI CAC FTSE

## DAX 1.0000000 0.9039114 0.9079263 0.8980729

## SMI 0.9039114 1.0000000 0.9057270 0.8878958

## CAC 0.9079263 0.9057270 1.0000000 0.8934409

## FTSE 0.8980729 0.8878958 0.8934409 1.0000000

A possibilidade de se precificar rapidamente qualquer opinião é uma das grandes virtudes de entropy-pooling.

Por hoje é isso. No próximo post mostro como construir opiniões que devem ser satisfeitas com desigualdade.