A ideia desse post é mostrar a evolução do prêmio da NTN-B 2045 sobre a taxa de juros neutra da economia, calculada com base em dados extraídos do relatório focus (veja esse post).

Replico aqui parte do código do post anterior apenas para deixar registrado o ponto de largada:

library(rbcb)

library(tidyverse)

inflation <- get_annual_market_expectations(indic = "IPCA")

selic <- get_top5s_annual_market_expectations(indic = "Selic")

inflation_filtered <- inflation |>

mutate(reference_date = as.numeric(reference_date),

n_ahead = reference_date - lubridate::year(date)) |>

filter(n_ahead == 3) |>

select(date, ipca_median = median)

selic_filtered <- selic |>

mutate(reference_date = as.numeric(reference_date),

n_ahead = reference_date - lubridate::year(date)) |>

filter(n_ahead == 3) |>

select(date, selic_median = median)

real_rate_expectations <- left_join(selic_filtered, inflation_filtered, by = "date") |>

mutate(real_rate_median = selic_median - ipca_median) |>

group_by(date) |>

summarise(median = median(real_rate_median)) |>

ungroup()

real_rate_expectations

## # A tibble: 5,115 x 2

## date median

## <date> <dbl>

## 1 2001-11-06 NA

## 2 2001-11-07 NA

## 3 2001-11-08 NA

## 4 2001-11-09 7.5

## 5 2001-11-12 7.5

## 6 2001-11-13 7.5

## 7 2001-11-14 7.5

## 8 2001-11-16 7.5

## 9 2001-11-19 7.5

## 10 2001-11-20 7.5

## # ... with 5,105 more rows

Os dados da NTN-B em excel podem ser encontrados aqui.

# import data

b45 <- readxl::read_excel(

path = "/Meu Drive/site/data/b45.xlsx",

col_types = c("date", "numeric"),

skip = 1)

names(b45)[[1]] <- "date"

names(b45)[[2]] <- "B45"

b45 <- b45 |>

mutate(date = lubridate::as_date(date)) |>

na.omit()

b45

## # A tibble: 4,398 x 2

## date B45

## <date> <dbl>

## 1 2004-09-16 9.1

## 2 2004-09-17 9.10

## 3 2004-09-20 9.10

## 4 2004-09-21 9.10

## 5 2004-09-22 9.10

## 6 2004-09-23 9.10

## 7 2004-09-24 9.1

## 8 2004-09-27 9.1

## 9 2004-09-28 9.1

## 10 2004-09-29 9.1

## # ... with 4,388 more rows

Quando for importar os dados na sua máquina lembre de alterar o caminho de busca. No meu PC é

/Meu Drive/site/data/b45.xlsx, mas no seu poderá ser diferente, dependendo em que pasta você salvar os dados.

É fácil combinar os dois datasets pela data com a função left_joint() do pacote dplyr:

data_for_plot <- real_rate_expectations |>

left_join(b45, by = "date") |>

mutate(premium = B45 - median) |>

filter(date >= "2005-01-02")

data_for_plot

## # A tibble: 4,326 x 4

## date median B45 premium

## <date> <dbl> <dbl> <dbl>

## 1 2005-01-03 8.5 9.10 0.598

## 2 2005-01-04 8.5 9.10 0.599

## 3 2005-01-05 8.5 9.10 0.598

## 4 2005-01-06 8.5 9.09 0.586

## 5 2005-01-07 8.5 9.08 0.581

## 6 2005-01-10 8.5 9.08 0.582

## 7 2005-01-11 8.5 9.07 0.566

## 8 2005-01-12 8.5 9.07 0.570

## 9 2005-01-13 8.5 9.07 0.572

## 10 2005-01-14 8.5 9.08 0.575

## # ... with 4,316 more rows

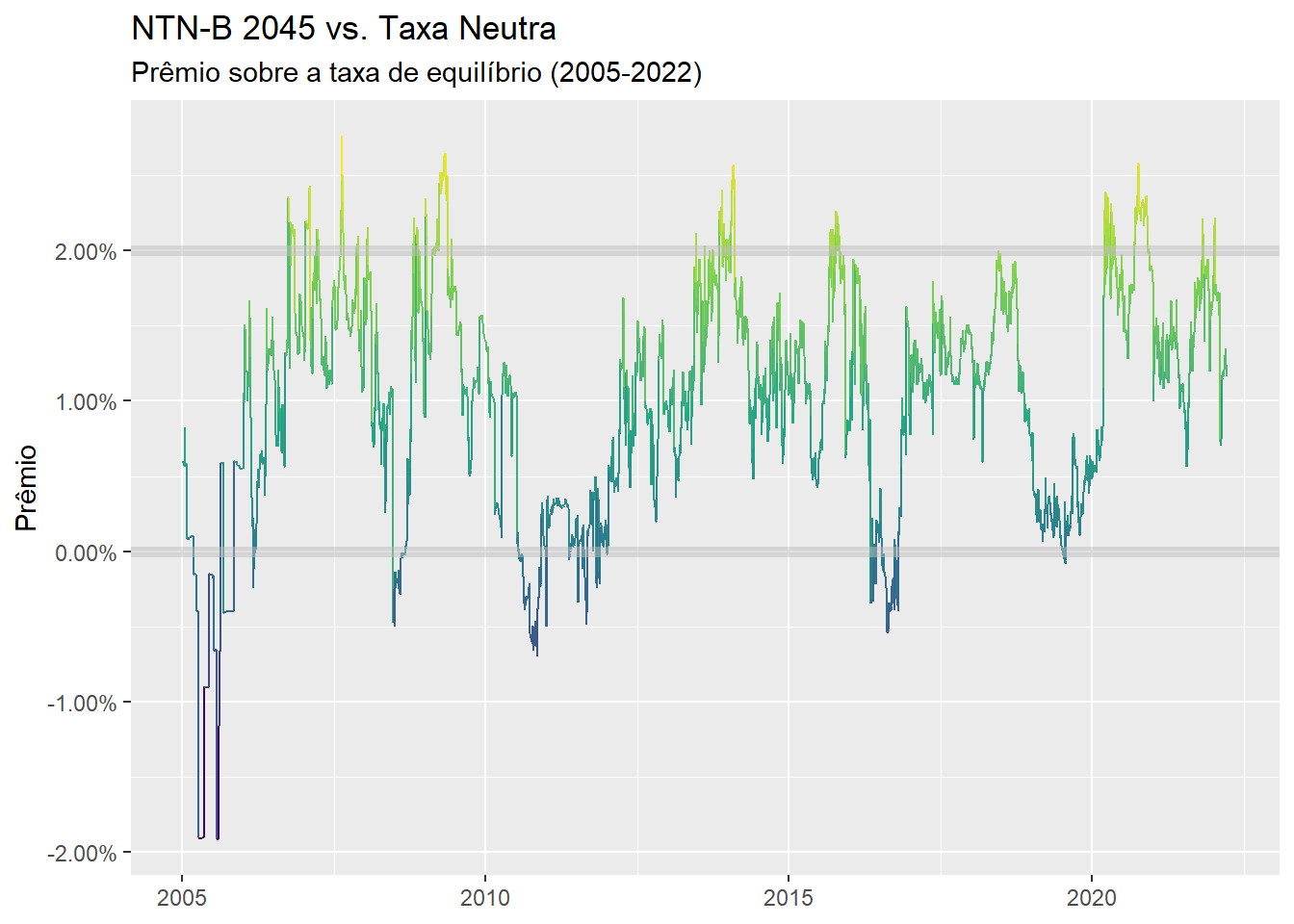

Nesse caso, o prêmio é calculado como a diferença entre o Yield to Maturity (YTM) das NTN-B’s sobre a taxa neutra da economia.

data_for_plot |>

ggplot(aes(x = date, y = premium / 100, color = premium)) +

geom_line(show.legend = FALSE) +

geom_hline(yintercept = 0.00, size = 2, alpha = 0.5, color = "grey") +

geom_hline(yintercept = 0.02, size = 2, alpha = 0.5, color = "grey") +

scale_y_continuous(labels = scales::percent_format()) +

scale_color_viridis_c() +

labs(

title = "NTN-B 2045 vs. Taxa Neutra",

subtitle = "Prêmio sobre a taxa de equilíbrio (2005-2022)",

x = NULL,

y = "Prêmio"

)

Na maior parte do tempo o prêmio se situa entre \(0\%\) a \(2\%\).

Quanto maior o prêmio, maior a expectativa de retornos futuros (tudo ou mais constante). Nesse sentido, o último grande momento de compra foi em novembro de 2021.

Quem pegou, pegou!