O post de hoje é simples. O objetivo é aproximar o resultado apresentado pelo BC no box Proxy da taxa de juros estrutural implícita nas expectativas da pesquisa Focus (RTI de 2019).

Abaixo os pacotes utilizados:

# required packages

# install.packages(devtools)

# devtools::install_github('wilsonfreitas/rbcb')

library(rbcb)

library(tidyverse)

Como o

rbcbnão está no CRAN você deve usar o pacotedevtoolsrealizar o download diretamente do github.

Começamos coletando as expectativas para o IPCA 12 meses à frente e também a SELIC projetada pelos players TOP5 do relatório Focus:

inflation <- rbcb::get_annual_market_expectations(indic = "IPCA")

selic <- rbcb::get_top5s_annual_market_expectations(indic = "Selic")

Ambas as séries contêm o mesmo período de referência. Com isso, é possível extraír a previsão (3 anos à frente) dos participantes de mercado para cada variável:

inflation_filtered <- inflation |>

mutate(reference_date = as.numeric(reference_date),

n_ahead = reference_date - lubridate::year(date)) |>

filter(n_ahead == 3) |>

select(date, ipca_median = median)

selic_filtered <- selic |>

mutate(reference_date = as.numeric(reference_date),

n_ahead = reference_date - lubridate::year(date)) |>

filter(n_ahead == 3) |>

select(date, selic_median = median)

Em seguida, junta-se ambas pela data e consolida-se a mediana das expectativas para taxa de juros real em cada ponto do tempo:

real_rate_expectations <- left_join(selic_filtered, inflation_filtered, by = "date") |>

mutate(real_rate_median = selic_median - ipca_median) |>

group_by(date) |>

summarise(median = median(real_rate_median)) |>

ungroup()

real_rate_expectations

## # A tibble: 5,032 x 2

## date median

## <date> <dbl>

## 1 2001-11-06 NA

## 2 2001-11-07 NA

## 3 2001-11-08 NA

## 4 2001-11-09 7.5

## 5 2001-11-12 7.5

## 6 2001-11-13 7.5

## 7 2001-11-14 7.5

## 8 2001-11-16 7.5

## 9 2001-11-19 7.5

## 10 2001-11-20 7.5

## # ... with 5,022 more rows

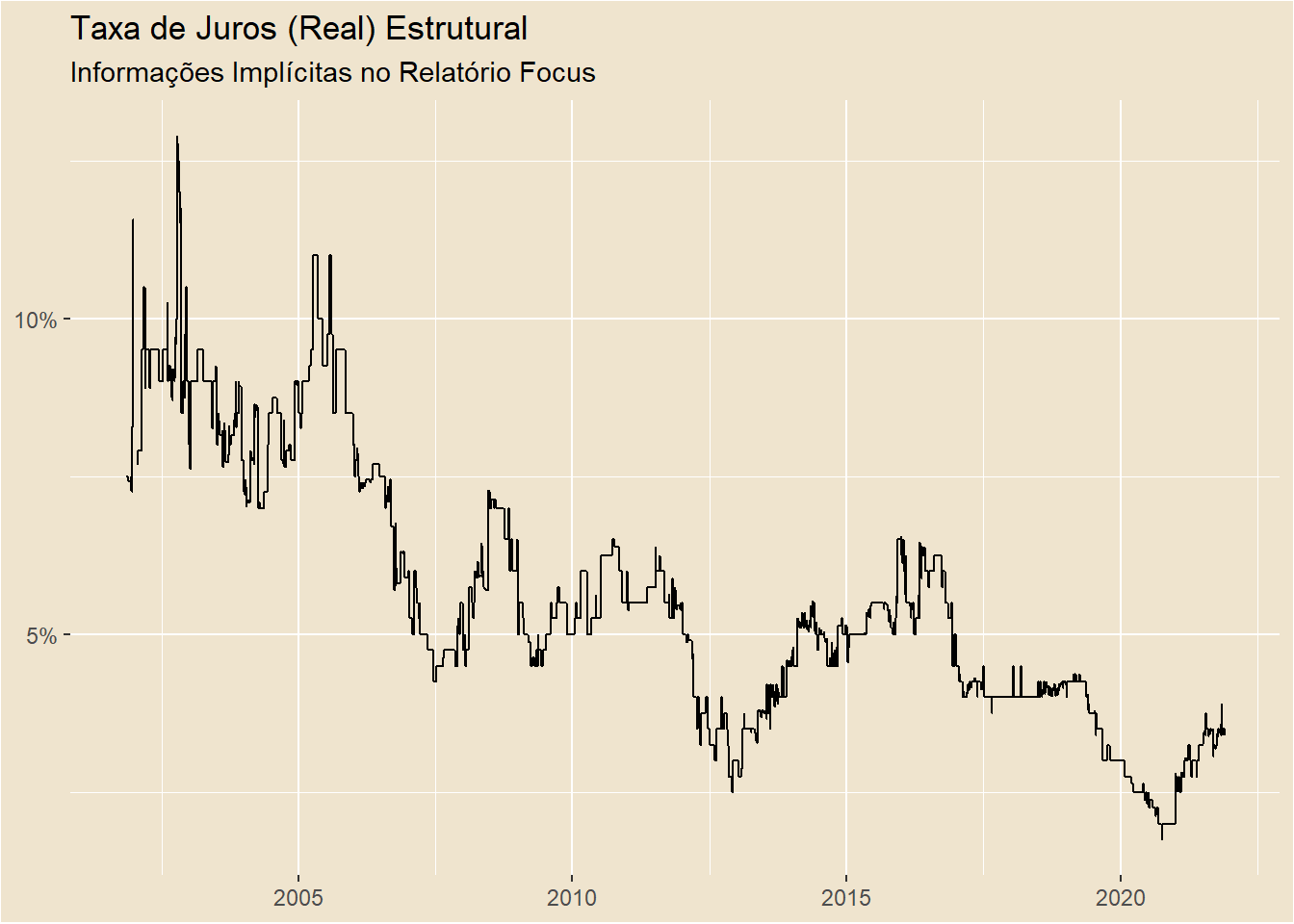

Agora é só correr para o abraço com o ggplot2:

real_rate_expectations |>

ggplot(aes(x = date, y = median)) +

geom_line() +

labs(title = "Taxa de Juros (Real) Estrutural",

subtitle = "Informações Implícitas no Relatório Focus",

x = NULL,

y = NULL) +

scale_y_continuous(labels = scales::percent_format(scale = 1, accuracy = 1)) +

theme(panel.background = element_rect(fill = "#efe4ce"),

plot.background = element_rect(fill = "#efe4ce"))

As últimas informações disponíveis apontam para uma taxa de juros real de médio-prazo em torno de . Adicionando-se a inflação esperada para 2022 (atualmente em volta de ) chega-se a uma SELIC neutra de .

Eu disse que era simples!